基本信息

会员等级:免费 · 阅读时间:约 14 分钟 · 字数:约 5044 字

周慧,43岁,长沙解放西路一间小花店的老板娘,开了9年店。三年前她的银行短信写着『余额 8,142 元』,那是她全部能立刻动用的积蓄,而一张社保对账单告诉她:60岁后每月只能领约1,800元。她没报任何理财班,而是用三个月做了一件笨事——把每一笔钱标上用途,再搭出一套属于自己的退休系统:社保打底、稳健桶吃利息、增值桶碰波动、活钱桶应付急用。本文拆解她如何用『自动划账加三道现金流』,三年把养老储蓄从8万做到23万,并给出每个同龄人今晚就能抄走的步骤。

从月光到觉醒:一个花店老板娘的退休账

2023年梅雨季的一个清晨,长沙解放西路一间二十平米的小花店里,周慧蹲在湿漉漉的地板上修剪玫瑰的刺,剪刀在铁皮桶沿磕出轻响。她今年43岁,是个开了9年花店的小老板娘,右手食指还留着长年累月被刺扎出的小疤。手机屏幕突然亮起,是一条银行短信:『活期余额 8,142 元』——那是她全部能立刻动用的积蓄,连进货款都不够垫一周。

『那时候我压根没想过退休这回事,总觉得花店开一天就有一天的钱,哪天干不动了再说。』周慧后来跟我说这话时,正把一束洋桔梗往玻璃纸里裹。她不是没担心过,只是担心一直没变成行动,像很多小生意人一样,把『以后再说』当成了保险。

转机出现在她帮表妹整理账本的那个月。她顺手把自己店里的收支导出来看,才发现数字很刺眼:每月进账大约 4.2 万,房租、水电、进货和人情却要花掉 3.9 万,真正能存下的不到 3,000 块。『我开了9年店,原来每个月只给自己留了三千。』她把这句话记在手机备忘录的第一行,后面跟了个红脸的表情。

更让她坐不住的是一张社保对账单。她以灵活就业身份缴了 15 年养老保险,系统估算她 60 岁后每月能领约 1,800 元。『一千八在长沙够干什么?房租都不够,更别说应付急用和人情。』那天晚上她第一次打开一个空白的 Excel,把『退休』写成了第一行目标,下面空着,等着被数字填满。

她给自己算了一笔账:如果 60 岁前攒不够一笔钱,她就要一直剪花到剪不动为止。按现在的存法,三十年后账户里不过 100 万出头,还要被物价啃掉一大块。『后来我才明白,开店不是退休的保险,反而把我整个人锁在了那把剪刀上。』周慧说这句话时,窗外的雨正好停了,一束光打在玻璃柜上。

她没去报什么理财班,而是用三个月做了一件笨事——把每一笔钱都标上用途,再决定哪些该进退休系统。这三个月里,她记下了 287 笔支出,发现其中有 41 笔是『根本想不起买了什么』的自动扣款。『看清钱去哪了,比看懂什么涨跌重要十倍。』这是她觉醒后学到的第一句话。

她把那本手写账念给母亲听。母亲今年 68 岁,退休金每月 2,600 元,靠的是当年单位缴的那点养老。『你别学我,我那是赶上了好时候,你现在得自己给自己兜底。』母亲一句话,让她把『兜底』两个字也写进了目标页,和『退休』并排躺着。

丈夫老陈起初不以为然:『咱俩才四十出头,急什么。』可当他看见那张 287 笔的支出图,尤其是里面 23 笔深夜直播间的下单,也沉默了。第二天起,他主动把工资卡的话费自动扣款挪到了退休专户隔壁,算是表了态。

周慧给这套还没成形的东西起了个名字,叫『蜗牛计划』。『蜗牛慢,但从不退,背上的壳就是它的退休金。』她把这句话画在记账本封面。起名那天,她只存下了 1,100 块,却是九年来第一次『看得见自己存下了什么』,那种踏实感让她记了很久。

她后来总结,觉醒不是某天突然想通,而是连续 90 天被数字打脸后的认账。『人不是被道理说服的,是被自己的账单说服的。』这句话,她现在用来劝每一个说『等以后』的朋友,也包括去年差点又下单买包的自己。

觉醒后的第一个月,周慧只多存了 1,100 块,却第一次在月底敢打开银行 App 看一眼。『以前是躲,现在是查,因为我知道钱去了哪、又去了哪。』这种『敢看』,在她九年开店生涯里是头一回,连夜里也睡得踏实了些。

她给十年后的自己写了一句话:『希望你那时候不用再蹲在地上剪花,能坐着喝杯茶。』这句话她设成了手机壁纸,每次想乱花就看一看,比任何自律课都灵,也比任何别人的劝都管用。

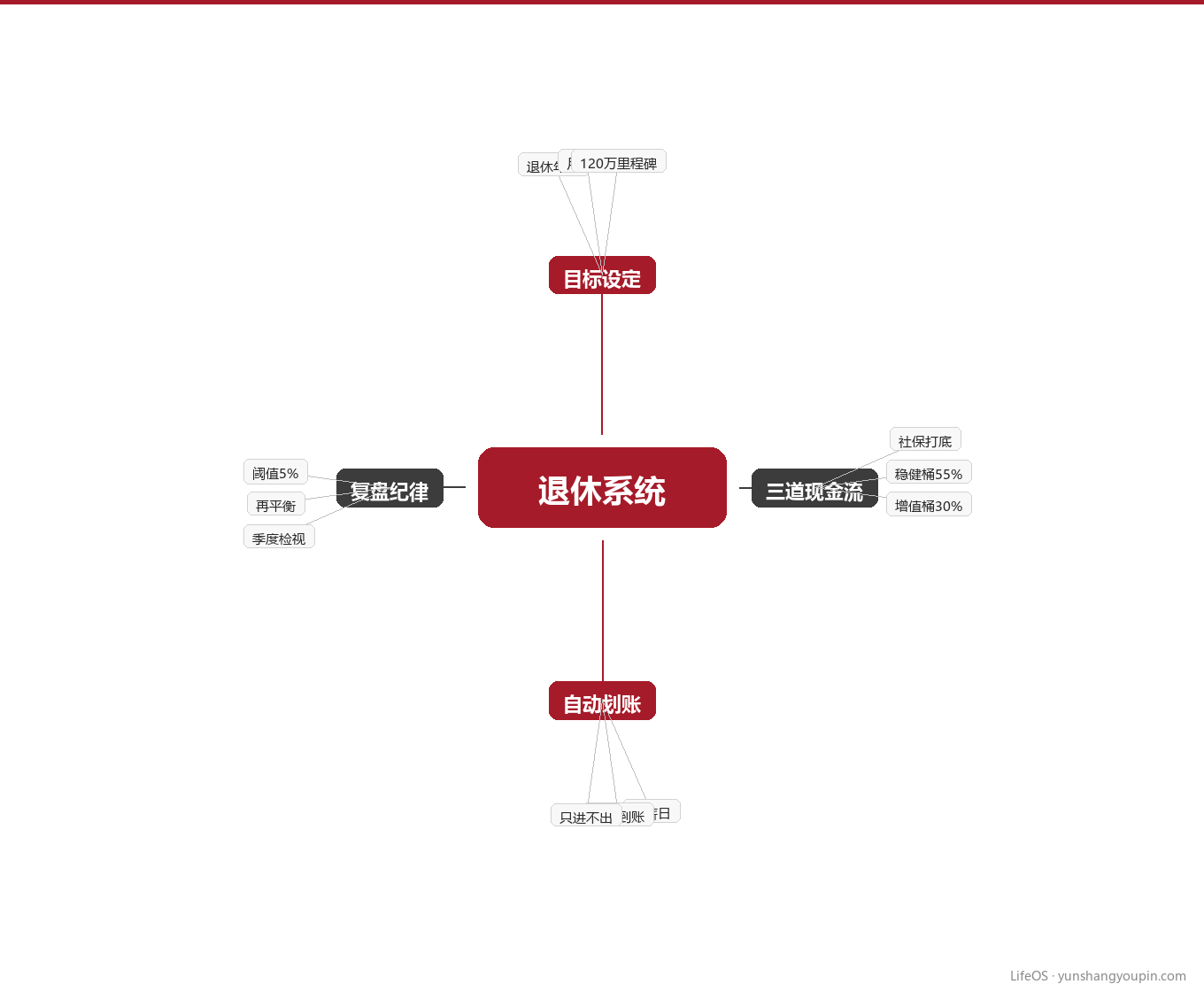

系统核心:三道现金流,让退休不再靠运气

周慧的退休系统说起来只有三句话:社保打底、稳健桶吃利息、增值桶才去碰波动。这三道现金流像三根柱子,少一根,退休的房子就晃。她把它们写在一张 A4 纸上,贴在收银台后面,每个月底对照一次,像给房子做月度巡检。

『很多人一上来就把钱全扔进波动大的地方,涨了觉得自己是天才,跌了整夜睡不着。』她给我看自己现在的分配:稳健桶占 55%,主要是三年期定存和储蓄式国债,年化约 3.2%;增值桶占 30%,只买宽基指数基金做定投;剩下的 15% 留在活钱桶,应付临时开销和换季进货。『这不是高明,是老实。』

社保是她最稳的那根柱子。虽然每月只能按最低档缴,但 15 年的连续缴费已经攒下了一笔看不见的『底』。她算过,等到 60 岁,光这一项就能兜住最基本的一日三餐和水电。『国家的那根柱子我不操心,操心的是另外两根是不是也立住了。』她把这句话念给刚开店的小年轻听,对方半信半疑。

真正让系统提速的是她的包月订花生意。47 个老客户每月固定送花,带来约 9,400 元的进账。她定了一条铁律:这笔钱到账后,立刻把 30% 转进增值桶,剩下的才进日常开销。『这笔钱本来就是意外之喜,拿来养老最舍得,反正不影响开门营业。』光这一条,一年就多往增值桶里灌了约 3.4 万。

这三道现金流最关键的地方不在于比例多准,而在于彼此不串门。稳健的钱不挪去赌,活钱不拿去存死期,增值桶的钱不到阈值不动。周慧说,串门是她以前破产式存钱的根因:『上月看见别人晒收益,手一痒就把定存取了追高,结果两头空,还白交了提前支取的利息损失。』

为了让三根柱子不倒,她给每根都设了『不许动』的红线:稳健桶的钱除非换房否则不动;活钱桶留够 6 个月开销就封顶;增值桶只在季度末看一眼。『系统最怕主人手痒,所以我把所有手痒的口子都缝上了。』这句话被她写在了 A4 纸的最底下,用红笔,像一道封条。

她还把三道现金流画成了一张漏斗图:最上面是每月进账 4.2 万,中间被日常开销滤掉 3.9 万,最底下漏出的 3,000 块再按 55、30、15 分进三个桶。『看见漏斗,你就知道问题不在赚得少,在漏得多。』她用这张图劝退过三个想拉她去『内部项目』的朋友。

她把这套漏斗图打印了三份,一份贴店里、一份贴冰箱、一份发给了表妹。『好东西要晒出来,晒出来才有压力坚持。』表妹照着搭了两个月,存下了人生第一笔五位数,专门发消息谢她,说这是第一次对退休有了实感。

周慧特别强调,比例不是死的。她每满 50 岁就把稳健桶往上提 5 个百分点,因为年纪越大越经不起大晃。『年轻时我能扛 30% 的波动,五十岁后我只想扛 25%。』这种随年龄调比例的思路,让她到现在没在任何一个深夜因为账户发抖而失眠。

周慧算过一笔细账:同样 3,000 块,全放活期一年利息不到 60 块,分进三桶后稳健桶能拿到约 330 块、增值桶按历史波动摊下来约 240 块,一年凭空多出 500 多。『这不是赚来的,是结构省下来的。』

她特别劝同龄人别被『高收益』带跑。『我见过有人把养老钱投进承诺翻倍的项目,半年后本金都没了。』所以她的增值桶只碰看得懂的宽基指数,看不懂的一律当红线。『不懂的别碰,本身就是风控。』

实操搭建:把退休账户变成自动扣款

Before:周慧以前的做法是月底看账户剩多少、剩多少存多少。结果常常是『剩 200 存 200』,遇到换季进货的月份,连续 4 个月一分没存。她翻出旧账单,发现自己平均每月真正存下的只有 980 块,离目标差了两倍多,退休像挂在天上的月亮,看得见够不着。

After:她把发薪日和订花到账日都设成了『自动划账日』。每月 1 号和 15 号,系统自动从主账户转出 1,500 块进退休专户,转完才轮到花销。『现在不是我记着存钱,是钱自己会走,我反而看不见它,就不惦记花。』改了这一个有半年,她账上从 8,142 涨到了 23 万——三年攒下的速度翻了一倍多,连她自己都吓了一跳。

她还给自己定了一个再平衡阈值:当增值桶的比例偏离 30% 超过 5 个百分点,就在季度末手动调一次。不盯盘、不追热点,手机只留一个提醒,到点才打开。『我把它当成闹钟,不是赌场。』周慧笑说,以前她手机里装着 6 个看盘的软件,现在一个都不留,省出的内存都用来拍花。

『以前我每周要花 6 小时算账、焦虑、看别人晒收益;现在这套系统替我跑,我每周只用 20 分钟看一眼提醒。』省下的时间,她拿来开发了新的干花礼盒,反而多了一笔进账,上个月光这一项就多了 2,300 元。时间省下来,钱又生钱,这就是系统的复利。

有个细节她反复强调:退休专户的卡,她放在不常用的旧钱包里,连手机银行都没绑定快捷支付。『看不见的钱才是自己的钱,天天摆在面前的,最后都变成了外卖和直播间。』这招笨,但对她这种『手痒体质』格外管用,半年里她只手痒过一次,又被红笔封条劝退了。

为了让丈夫也进系统,她给老陈设了『联合看板』:每月底两人对着 A4 纸对一次数,谁拖后腿一目了然。『别把养老当成一个人的事,它是两家人的兜底。』第一次对账,老陈发现自己那 23 笔直播间下单被画了红圈,从此下单前会先问她一句『这算急用吗』。

周慧还把『自动划账』写进了店里的交接本。请人看店的那几天,她提前把划账日设好,绝不让店员经手那笔钱。『系统最怕人肉干预,所以我把最关键的步骤交给了机器,而不是交情。』这句话,是她用一次差点被挪用货款的教训换来的。

自动划账跑了半年,周慧做了个实验:有一个月故意关闭提醒,结果那月只存了 1,100,比自动时少了 400。『人靠自觉,系统靠设定,设定永远比自觉稳。』她此后把提醒设成不可删除,连老陈都笑她成了机器的信徒。

她还给退休专户设了『惩罚金』:谁手痒动用了,就把等额钱从生活费里补回去。第一次老陈误转了 200,乖乖从烟钱里抠出来填平。『系统要有人疼,才有人守。』这条规矩,让专户再没被动过。

知识地图:退休系统四个支柱

回头看,周慧这套系统能跑通,靠的是四个互相咬合的支柱:目标、配置、纪律、复盘。缺一个,前面三根柱子再粗也会塌。她把这四个词描在了那张 A4 纸上,像四颗钉,把整张表钉在墙上,也钉在自己的习惯里。

『目标不写清楚,配置就乱;配置乱了,纪律就守不住;不复盘,你很难提前知道哪步错了。』她现在每季度做一次 30 分钟复盘,只问三个问题:离 120 万的目标还差多少?增值桶的回撤在不在阈值里?下季度有什么大额支出要预留?三个问题,不多不少,像给房子做季检。

三年下来,她的个人养老储蓄从 8 万涨到 23 万,加上社保那根看不见的柱子,她估算 60 岁前摸到 120 万的概率已经过了七成。『我不急,系统替我跑,我就负责别手痒。』她说这话时,店门口的绣球开得正旺,像在替她点头的客人,也像在替这套系统盖章。

她给我看了一张手画的路线图:43 岁起步,50 岁到 60 万,55 岁到 90 万,60 岁到 120 万,每个节点都标着那年要做的『一件小事』。『大目标吓人,拆成一堆小事就不怕了。』这也是她最想告诉同龄人的一句话,尤其那些一听见『养老』就头皮发紧的人。

周慧把四个支柱做成了四张小卡片,贴在记账本每页的角上。翻开任何一页,都能看见『目标配置纪律复盘』八个字。『系统不是写在墙上的标语,是写进每一天的动作。』她现在带的两个学徒,第一课不是学包花,是学画自己的现金流漏斗。

被问到后不后悔没早点开始时,她摇摇头:『40 岁起步是晚了点,但比 50 岁起步早了十年,比迟迟不起步强了一辈子。』这句话她打算写进明年给自己印的台历扉页,送给每一个还在说『等以后』的熟人。

被问到中间遇到大开销怎么办,她说系统早留了活钱桶这层垫:换季进货、家里急修都从 15% 的活钱里出,不碰稳健和增值。『去年暖气片爆了花 3,800,系统扛住了,我没动过养老的一分。』

她给十年后的自己算了笔乐观账:按现在节奏,55 岁就能摸到 90 万,比路线图提前了整五年。『提前的不是运气,是每个月那 1,500 块准时走了。』说这话时,她正给一束满天星剪根,动作比三年前稳多了。

周慧现在常被人问『你这套东西复杂吗』。她总说复杂的是人性,系统只是把人性关进笼子。『我承认自己懒、手痒、爱拖延,所以才要机器替我守住。』承认弱点,反而让她这套系统比任何靠意志力的计划都活得久,也活得稳。

退休不是一句等以后的空话,而是一套今天就开始自动运转的系统。

常见问题

Q: 每月只能存 1,000 也要搭退休系统吗?

A: 要。先从『发薪日自动转 1,000 到单独账户』开始:去银行开一个只进不出的『退休专户』,把卡放在不常用的钱包里、不绑快捷支付。重点是源头拦截,不是月底剩多少存多少,哪怕一千也是种子。

Q: 我是自由职业、没有单位社保怎么办?

A: 以灵活就业身份自己缴养老保险,每月大约 800 到 1,200 元,先把『养老』这一项保住。再按三道现金流的思路,把每月结余分到稳健桶和增值桶,别让钱一直躺在活期里贬值,那是肉眼可见的漏。

Q: 物价上涨会不会把本金慢慢吃掉?

A: 会,所以要留 30% 在能跑赢物价的标的里。给自己定一条底线:增值桶的年目标不低于『当年物价涨幅加 2%』。达不到就调比例,别指望单一存款能扛住时间,也别赌单一高波动。

Q: 现在 50 岁才开始,是不是太晚了?

A: 不晚,但要从『小目标』起步。先用 3 个月做现金流盘点,把每月能存的数算准,再设一个 65 岁的里程碑。晚开始就提高每月定投额,用节奏补时间,关键是今天就开始而不是明天,明天永远在排队。

本文不构成投资建议

评论(0)